Является ли поле ИНН обязательным для заполнения отдельной Справки к Сведениям о доходах физического лица, выплаченных ему налоговым агентом (Приложение N 2 к налоговой декларации)? Что делать, если у физического лица нет ИНН в России? Примут ли декларацию по налогу на прибыль организаций с незаполненным полем ИНН в Приложении 2?

ФНС России разъяснила, что ИНН физлица при составлении Сведений о доходах физлица, выплаченных ему налоговым агентом, в приложении к налоговой декларации по налогу на прибыль можно не проставлять. Письмо ФНС России от 7 ноября 2016 г. № СД-4-3/21035@ "Об указании ИНН в Сведениях о доходах физического лица").

Если организация сдает декларацию по налогу на прибыль в электронном виде, в электронном формате представления налоговой декларации по налогу на прибыль организации реквизит "ИНН в Российской Федерации" является необязательным, поэтому отсутствие данного реквизита не является основанием для отказа в приеме налоговой декларации от налогоплательщика.

Письмо Федеральной налоговой службы от 7 ноября 2016 г. N СД-4-3/21035@

"Об указании ИНН в Сведениях о доходах физического лица"

Федеральная налоговая служба, рассмотрев обращение по вопросу указания ИНН физического лица при составлении Сведений о доходах физического лица, выплаченных ему налоговым агентом, сообщает следующее.

Представление в налоговый орган лицами, признаваемыми налоговыми агентами в соответствии со статьей 226.1 Налогового кодекса Российской Федерации (далее - Кодекс), сведений о доходах, в отношении которых ими был исчислен и удержан налог, о лицах, являющихся получателями этих доходов, и о суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов предусмотрено пунктом 4 статьи 230 Кодекса.

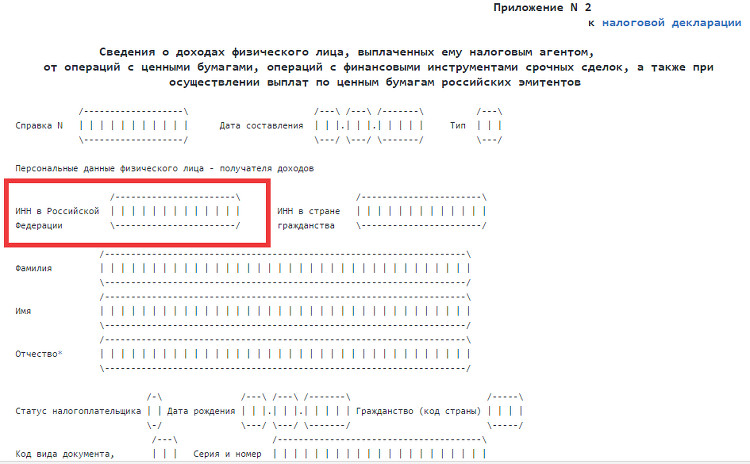

Форма "Сведения о доходах физического лица, выплаченных ему налоговым агентом от операций с ценными бумагами, операций с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов" приведена в Приложении N 2 к налоговой декларации по налогу на прибыль организаций. Форма этой налоговой декларации, порядок её заполнения и формат представления в электронной форме утверждены приказом ФНС России от 26.11.2014 N ММВ-7-3/600@.

Сведения о доходах каждого физического лица оформляются в виде отдельной Справки. Пунктом 17.2 Порядка заполнения налоговой декларации предусмотрено, что при заполнении Справки по строке "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на учёт в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

Программное средство ПК "Налогоплательщик ЮЛ", рекомендуемое ФНС России для подготовки декларации по налогу на прибыль организаций, в том числе Приложения N 2, не выдает замечаний или предупреждений при отсутствии ИНН физического лица - получателя дохода.

В электронном формате представления налоговой декларации по налогу на прибыль организации реквизит "ИНН в Российской Федерации" - необязательный, поэтому отсутствие данного реквизита не является основанием для отказа в приеме налоговой декларации от налогоплательщика.

Государственный советник Российской Федерации 3 класса

Д.С. Сатин